A Gazprom vezetékes gáza évtizedeken át olcsó, stabil és bőséges forrás volt Európa számára – egészen az orosz–ukrán háborúig. 2021 után Moszkva fegyverként kezdte használni a földgázt, ám hiába zárta el részlegesen a csapokat, Európa nem roppant meg. Fizikai hiány nem alakult ki, de a gazdasági következmények súlyosak voltak: Magyarország például a gáz és az áram drágulása miatt a GDP-jének 6 százalékát bukta 2022-ben. Bár az orosz export összeomlott, a globális LNG-piac és az amerikai beszállítók nagyobb megrázkódtatások nélkül vészelték át a helyzetet. Európa pedig végérvényesen más források és más piaci függések irányába mozdul el. Deák András háromrészes cikksorozatának második írásában az orosz gáz európai történetét meséli el.

Az elmúlt bő két évtized folyamán – legalábbis amióta jelen sorok szerzője az orosz földgázzal foglalkozik – a keleti importot a szakértői közeg túlnyomó többsége nélkülözhetetlennek tartotta. Az orosz gáz aránya a teljes uniós importból a 2020-as évek elejére megközelítette az 50%-ot, amelynek meghatározó része a Gazpromtól érkezett vezetéken, de egyre növekvő részt hasított ki az orosz sarkvidékről származó cseppfolyósított földgáz is. Ezért is hívták Oroszországot ún. „alapellátónak”, jelezve, hogy szerepe kiválthatatlan, hiányában összeomlik Európa ellátása és „megfagyunk télen”. Valószínűleg így gondolták ezt Moszkvában is, zárták el a földgázellátást Európa mintegy tucatnyi országában, és próbálták meg ezt a pozíciót az ukrajnai orosz agresszióval kapcsolatos politikai nyomásgyakorlásra használni 2021 és 2023 között.

Olcsó, bőséges, megbízható? Az orosz gáz aranykora

Nyilvánvalóan csábító, hogy az orosz-európai földgázipari kapcsolatokat a 2022-23-as válság prizmáján keresztül ítéljük meg, orosz részről egyfajta hosszú beetetésként kezelve azokat, a kezdetektől hátsó, politikai számításokat feltételezve. Ugyanakkor a reláció bő ötven évét a kisebb buktatók ellenére is a megbízhatóság, kiszámíthatóság és a kölcsönös előnyök jellemezték. A keleti földgázimport töretlenül nőtt akkor is, amikor az európai földgázfogyasztás nőtt, és akkor is – mint a 2010-es években – amikor csökkent. Egész egyszerűen az orosz földgáz volt a legolcsóbb, a legkedvezőbb feltételekkel beszerezhető termék, versenyképes maradt akár az atlanti partvidéken, a norvég vagy holland földgáz hagyományos piacain is.

Mindezt két tényező tette lehetővé. Az egyik egy geológiai adottság: a teljes orosz földgáztartalék közel négyötödét adó készlet Nyugat-Szibériában. Ez egyedül majdnem tízszer akkora, mint a tágan értelmezett, Ukrajnával és Norvégiával kibővített európai tartalék. A Gazprom által 2008-ban megnyitott Bovanyenko-gázmező egyetlenként bírt akkora ismert tartalékkal, mint az ókontinens egésze. A méret és a méretgazdaságosság pedig felülír minden nehézséget. Nyugat-Szibéria déli része lakatlan, ún. „arktikus mocsár”, északi része pedig teljes permafroszt területen van, gyakorlatilag jégre és fagyott földre kell telepíteni az egész termelési és szállítási infrastruktúrát. A térség messzebb van, mint bármelyik hagyományos vezetékes beszállító, Azerbajdzsán vagy Észak-Afrika. A Jamal-félsziget alig van közelebb Brüsszelhez, mint Új-Fundland. Csak míg az utóbbi esetében egy óceán biztosít kellemes szállítási lehetőséget, előbbi esetében jobbára végeláthatatlan vezetékeket kell lefektetni hogy az évi több száz milliárd köbméter gázt eljuttassuk a fogyasztókhoz. És így is, a Gazpromtól érkező vezetékes gáz becsült teljes önköltsége 5 EUR/MWh környékén, a „békebeli” európai árak harmada-negyede körül mozgott Oroszország nyugati határain, versenyképessé téve azt nemcsak a hagyományos kelet- és közép-európai piacain, hanem azoknál jóval távolabb is.

A másik, talán ennél is fontosabb körülmény a szovjet/orosz értékesítési stratégia volt. Az oroszok különböző időszakokban eltérő motivációk mentén, de szinte mindvégig a piaci részesedésük növelésére törekedtek. Ez persze nem jelentette azt, hogy ne szegmentálnák a piacot, és ne élnének vissza monopolhelyzetükkel ott, ahol nem akad versenytársuk – és Közép-Kelet-Európában gyakorta ez volt a helyzet. Egészen a 2010-es évek végéig, az európai versenyhivatal közbelépéséig sokszor drágább volt az orosz gáz pl. Szlovákiában, mint a tőle nyugatabbra lévő Németországban. De Európa egészét tekintve, ha valakinek többletgázra volt szüksége, Oroszország volt a kézenfekvő választás, és jó eséllyel a többieknél gyorsabban elégítették ki igényeit. Az orosz gázhoz való ilyen korlátlan hozzáférés magyarázza leginkább, hogy miért voltak a 2010-es évek legjavában az európai nagykereskedelmi árak jóval, 30-50%-kal alacsonyabbak a távol-keleti, japán vagy koreai áraknál. És ugyanezen okból tűnt el az európai diszkont mára, amikor az ókontinens is kénytelen sokkal erőteljesebben versengeni a távol-keleti importőrökkel a cseppfolyósított gáz globális piacán. Oroszország nem használta meglévő piaci erőfölényét a 2010-es években, noha az évtized második felében minden lehetősége meglett volna arra. A múltba visszatekintve indokolt tehát az „olcsó orosz gázról” beszélni, még ha ezt a helyzetet maguk az oroszok is számolták fel 2021 végén.

Bosszú, nyerészkedés és politikai érdek – élesedik a gázfegyver

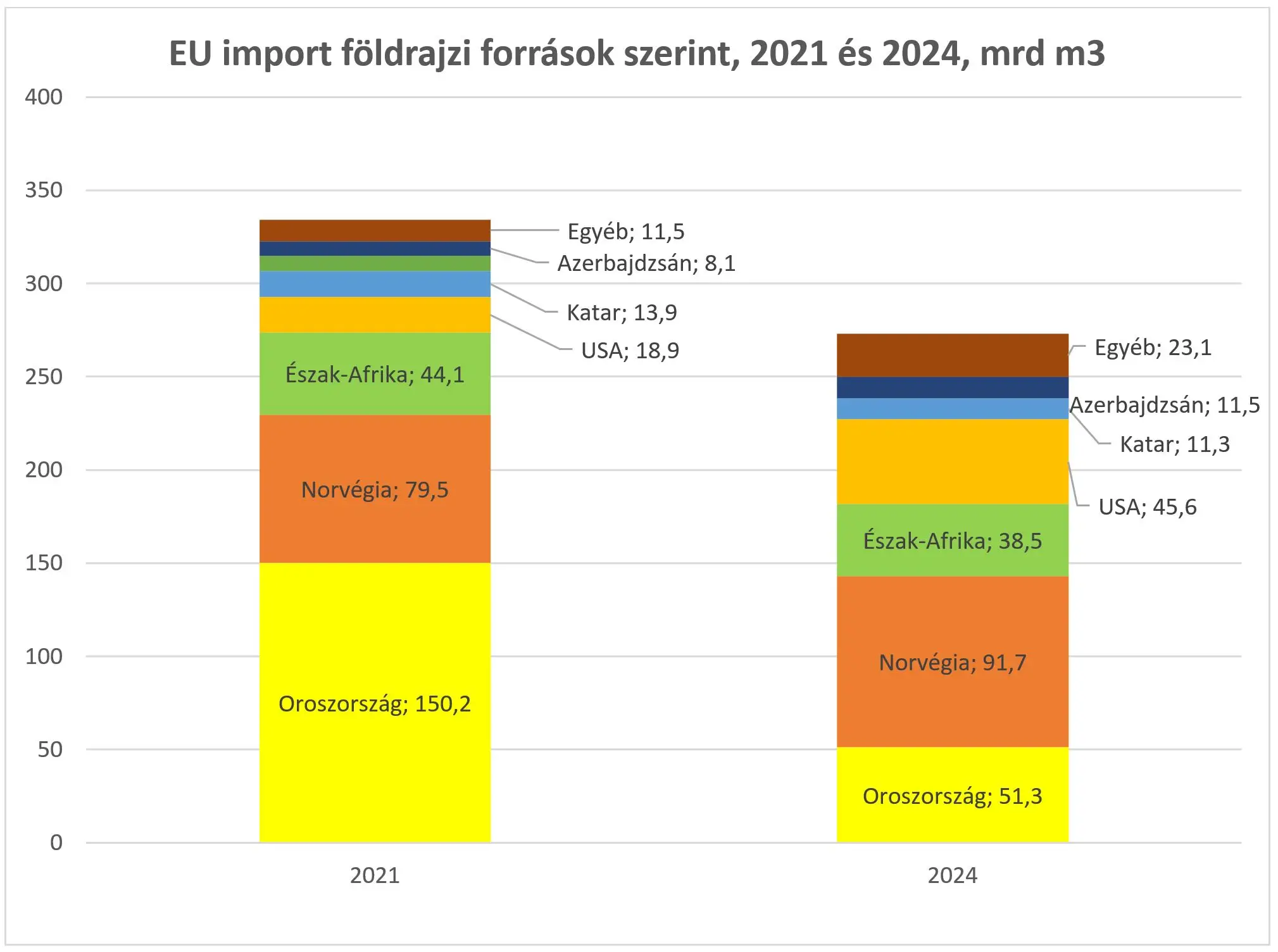

Ebben a helyzetben okozott gyökeres fordulatot a háború. Moszkva nem vegytiszta módon alkalmazta a gázfegyvert, a válság során nem volt teljesen következetes. 2022 nyarán, a háború hevében elzárhatta volna teljesen mind a vezetékes, mind a cseppfolyósított exportot – egyébként a Nemzetközi Energia Ügynökség is az előbbi feltétel teljesülésére számított – ami majdnem bizonyosan súlyos fizikai hiányhoz és erőteljesebb korlátozásokhoz vezetett volna. Ehhez képest még 2024-ben is Oroszországból jött az európai import 19%-a. A vezetékes import csökkent erőteljesen, 2021 és 2024 között éves szinten mintegy 100 köbméterrel, a cseppfolyósított gáz importja pedig még nőtt is. Moszkva csak szemezgetett az uniós nemzetállamok között, javarészt az orosz-ukrán háború kapcsán mutatott magatartás mentén porciózta ki vagy zárta el teljesen a földgázt. Talán így nem meglepő, hogy Magyarország volt az egyetlen olyan uniós állam, amelynek hosszú távú gázszállítási szerződését nem sértette meg a Gazprom, sőt, a kritikus hetekben még némi többletet is adott. Mindezek alapján az orosz magatartásban keveredtek a bosszú, a hisztérikusan magas árakból fakadó bevételszerzés és a politikai haszonszerzés elemei.

Ennek megfelelően Európa egy árválsággal szembesült, amelyben 2022 nyarától kezdődően fennállt a téli, fűtési időszakban a valós fizikai hiány kialakulásának veszélye. Ami a fizikai gázhiányt illeti, és ahogy az piaci pánikok esetén lenni szokott, rövid időre lefagytak az árutőzsdék, a kereskedők nem tudtak fedezetet teremteni, eltűnt a bizalom. Korábban ki nem próbált, új intézményi megoldásokat kellett bevezetni. Szinte minden országban hozzá kellett nyúlni a lakossági árképzéshez és rászorítani a háztartásokat valamilyen szintű takarékoskodásra. A vállalkozásokat automatikusan „kinyírta” a tíz-húszszoros gázár, az európai vegyipar gázintenzív része szinte teljesen leállt. A keresleti alkalmazkodás révén 2023-ra mintegy 44 milliárd köbméterrel csökkent az Unió gázfogyasztása, kiváltva a kieső orosz szállítások durván egyik felét. Nagyjából hasonló mértékben nőtt a cseppfolyósított földgáz főleg amerikai behozatala, biztosítva az egyensúlyt. Bár a globális cseppfolyósítottgáz-piac megérezte az európai kiesést, nagyjából csak a forgalom 10%-át kellett az ókontinensre átirányítani, ami nem okozott kezelhetetlen helyzetet.

Tőzsdei árak és kiszolgáltatottság: Európa sebezhetőbb lett

Bizonyos értelemben drámaibbak voltak a válság árkövetkezményei. Talán ellentmondásosnak tűnik, de 15 évvel korábban Oroszország nem tudott volna ilyen széles körű, egész Európára kiterjedő válságot előidézni. Ekkoriban még a gázárak ún. olajindex alapúak voltak, aminek révén nem a földgáz keresleti-kínálati viszonyai, hanem az olajtermékek árai határozták meg azokat. Így például az európai földgázárak rövid ideig sok évtizedes csúcsokat döntöttek a 2010-es évek elején, amikor épp a pénzügyi és az európai adósságválság miatt visszaesett annak kereslete. Ahhoz tehát, hogy Oroszország teljes körűen használja piaci erőfölényét vagy megzsarolja Európát, nem lett volna elég korlátoznia a gázkínálatot, de az olajpiacon is pánikot kellett volna kiváltania.

Ezt a rendszert cserélték le az európai országok a 2010-es évek folyamán gáztőzsdei árakra. Ennek egyik ismertebb mércéje az un. „holland tőzsdei ár” (TTF), amelynek egyik válfaja 2019 óta teljes körűen meghatározza a magyar hosszú távú szerződéses import árát is. Piaci szempontból ez kétségtelenül hatékonyabb eszköz a gáz értékének megállapítására – normál körülmények között. Az Egyesült Államokban az ún. „Henry-hub” a tőzsdei benchmark, több tíz- és százezer termelő és fogyasztó árjelzéseit aggregálja makulátlanul. Azonban az, hogy a 85%-ban importfüggő Európában, ahol 4-5 szállító határozza meg az árakat, bölcs dolog volt-e ilyen mértéktelenül és feltétlenül átállni egyetlen tőzsdei index használatára, erősen vitatható. Még az orosz gázt 2022-ig kiváltó, amerikai importszerződésekkel rendelkező Litvánia és Lengyelország sem gondoltak arra, hogy legalább részben az amerikai tőzsdei árakhoz, vagy a Távol-Keleten akkor még mindig meghatározó olajindexekhez kössék beszerzésüket. Ennek következtében, ha fizikai hiánytól nem is kellett tartaniuk, de az árak kapcsán ugyanazt a kálváriát járták végig, mint a többi, oroszok által ellátott európai ország.

Amikor nem fagytunk meg de mégis sokat veszítettünk

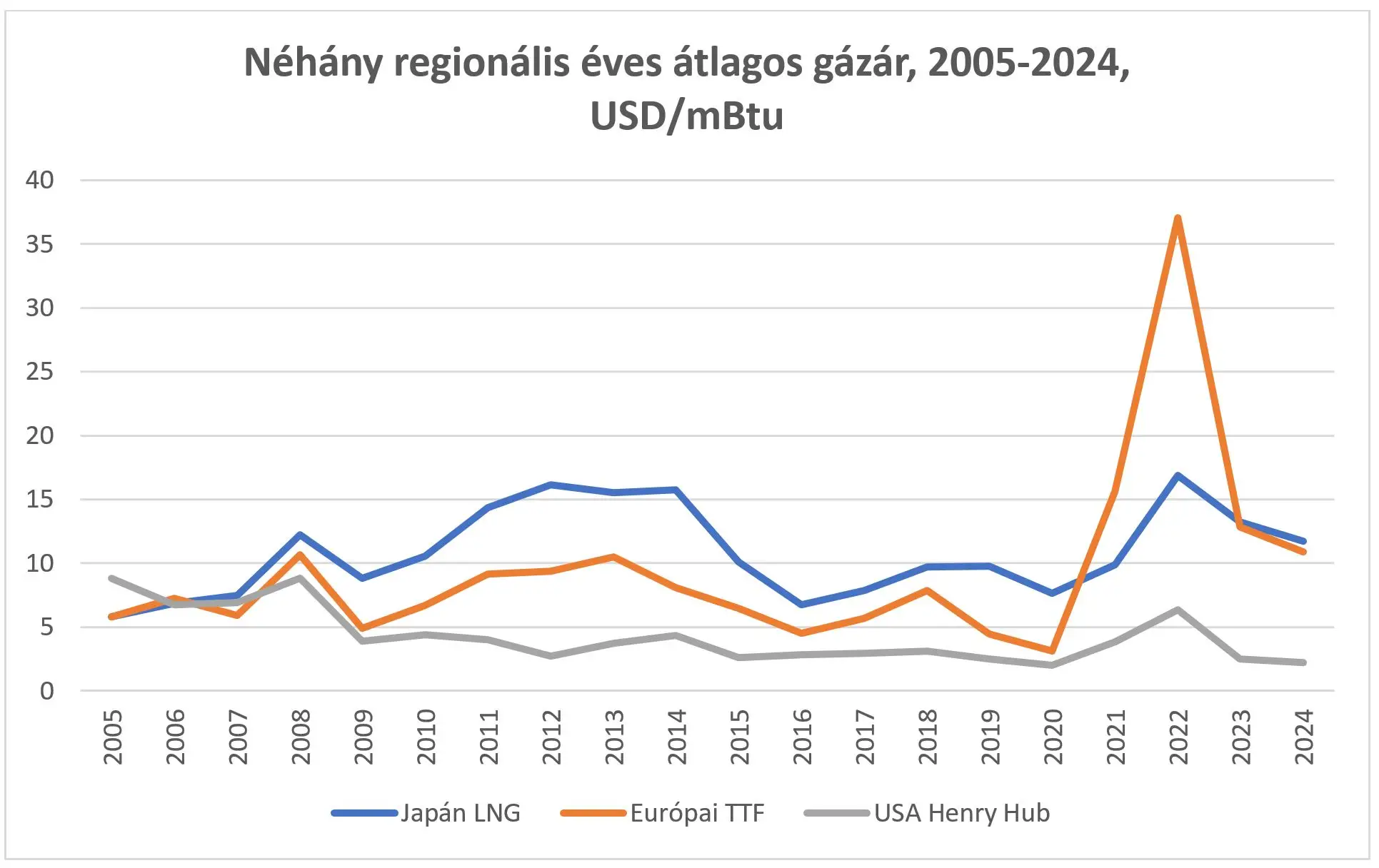

Ahogy az a mellékelt grafikonon is látható, a japán import LNG árakhoz képest a 2010-es években meglévő európai diszkont 2021-22-ben eltűnt és egy robusztus „ártüske” alakult ki. Ezt követően 2023-24-ben az árak megnyugodni tűnnek, igazodnak az globális LNG árakhoz. A válság leírásakor talán életszerűbb konkrét összegeket is megemlíteni: az Eurostat általam nettósított adatai szerint Magyarország 2022-ben durván 6,7 milliárd euróval fizetett többet a gázimportért és 3,4 milliárd euróval többet a gázárakkal együtt dráguló villamosenergia-behozatalért, mint 2019-ben (5,2-szeres és 6,5-szörös növekmény). Ez az éves nemzeti össztermék közel 6%-ára rúgó cserearányromlás tekinthető a háború legjelentősebb gazdasági következményének. Fontos hozzátenni, hogy ezek az arányok irány-, de nem mérvadóak európai szinten, Magyarországon azonban az Európában átlagos nemzeti importarányhoz képest kiemelkedően magas mindkét energiahordozó vonatkozásában a külső ráutaltság.

Bár továbbra sem tudjuk, hogy Moszkva pontosan mit is akart elérni a gázválsággal, összeurópai szinten sem érdemi politikai engedményeket, sem kezelhetetlen fűtési-gazdasági válságot nem teremtett. Nem fagytunk meg télen. Ellentétben az 1970-es évek olajválságával, nem kényszerítette Európát évtizedes távlatú fűtőanyagváltásra, nagyívű beruházási és technológiai programok indítására, új energiahordozók használatára. Az alkalmazkodás a keresletcsökkentésen túlmenően földrajzi diverzifikáción, a cseppfolyósított gázpiacokon, azon belül is az amerikai exporton keresztül történt. Az Egyesült Államok 2023-ban közel 115 milliárd köbméter földgázt exportált, durván tízszer annyit, mint 2017-ben. Ez a mennyiség az Atlanti-óceán medencéjében, Európához viszonylag közel lép ki a világpiacra, és ha legnagyobb részét Ázsiába is viszik, ezek a mennyiségek átirányíthatóak. Ez a volumen is majdnem megduplázódik az évtized végéig. A globális cseppfolyósítottgáz-piac 3-4 évnyi növekménye pótolja az Európából kieső orosz földgázmennyiséget, így a következmények nem tűnnek kezelhetetlennek. Ha a 2022-es válság a 2010-es évek végén játszódott volna le, ma lehet, hogy sokkal közvetlenebb tapasztalataink lennének a gázhiányról. Azonban így a 2020-as évek első felének európai gázválsága jobbára csak epizód marad, nem okoz paradigmatikus változást a kontinensen zajló folyamatokban.

Ettől függetlenül az orosz-európai földgázreláció vége veszteség mindenkinek. Abban a formájában, ahogy az 2021 közepéig létezett, egyedi és gyümölcsöző viszony volt mindenkinek. Oroszország elvesztett egy fontos bevételi forrást, nyugat-szibériai földgáztermelésének jelentős része, az európai exportinfrastruktúra legjava kihasználatlanul áll. Ha a Gazprom valaha vissza is tudna még térni Európába, nemcsak politikai, de haragos üzleti bizalmatlanság is fogadná, megszegett szerződések és perek tucatjai. A legtöbb helyen elölről kellene kezdenie mindent, aligha fognak vele azonnal hosszabb távú, nagy volumenű importszerződéseket kötni. Európa pedig elvesztette azt a forrást, ami miatt legalább a gázimport vonatkozásában nem kellett versengenie a Távol-Kelettel. A jövőben az európai gázpiacok sokkal szorosabban a globális LNG piacokhoz fognak kötődni, azok minden árkövetkezményével, volatilitásával és érzékenységével. Ennyiben az olcsó orosz gáz korszakának vége van. Az orosz gáz elsősorban azért volt olcsó, mert csökkentette az európai nagykereskedelmi árakat, ami némi versenyelőnyt teremtett Ázsiával, versenyhátrányt csökkentett Észak-Amerikával szemben.

Deák András, a Nemzeti Közszolgálati Egyetem John Lukács Intézet tudományos főmunkatársa